L’exonération aide à domicile en 2022 : les exemples chiffrés proposés par le BOSS

L’exonération aide à domicile en 2022 : les exemples chiffrés proposés par le BOSS

Cet article a été publié il y a 2 ans, il est donc possible qu'il ne soit plus à jour.

Exemple chiffré 1

Références

Il s’agit de l’exemple proposé au paragraphe 340.

Publication proposée lors de la mise à jour du 9 mai 2022

La publication au BOSS nous propose l’exemple chiffré suivant :

(Avec une application anticipée sur le mois) :

Une salariée perçoit 1 700 € brut par mois en novembre 2022 pour un temps complet dans une structure de droit privé employant 10 salariés.

Elle effectue son travail uniquement auprès de personnes entrant dans le champ des publics dits « fragiles », l’ensemble de sa rémunération est donc éligible à l’exonération.

Le SMIC applicable sur le mois est de 1 646,58 euros (1085 * 151,67). La rémunération éligible est donc inférieure au SMIC majoré de 20 % (égal à 1 975 euros).

Dans ce cas, le montant de l’exonération est égal à la rémunération éligible multipliée par la valeur de T, (0,3195 pour les employeurs de moins de 50 salariés en 2022), soit à 1700 × 0,3235 = 550 euros.

Nos interrogations

Nous avons indiqué aux services du BOSS qu’il semblerait que des confusions soient présentes dans la publication, et sa mise à jour du 9 mai 2022.

En conséquence, nous avons indiqué les points suivants :

Vous évoquez une entreprise comptant un effectif de 10 salariés, puis vous indiquez l’application d’un taux T de 0,3195 pour finalement réaliser des calculs avec le taux T prévu pour les entreprises de 50 salariés et plus.

Selon nous, la valeur trouvée devrait être la suivante :

- Entreprise de moins de 50 salariés : 1.700 € * 0,3195= 543,15 €

- Entreprise de 50 salariés et plus : 1.700 €* 0,3232= 549,95 €

Mise à jour du 1er juillet 2022

Nos remarques sont prises en considération, l’exemple proposé par le BOSS indique désormais les résultats suivants :

Exemple :

(avec une application anticipée sur le mois) :

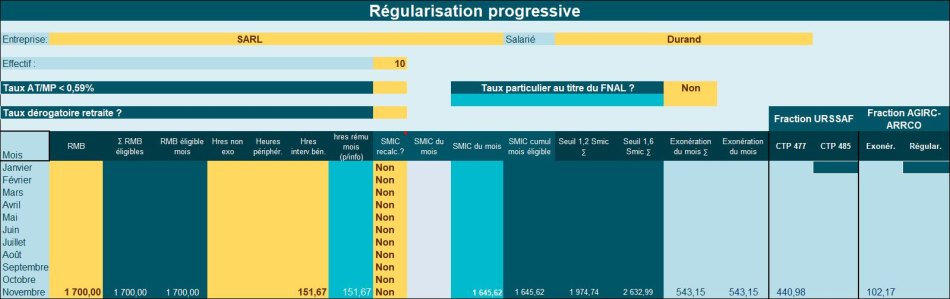

Une salariée perçoit 1 700 € brut par mois en novembre 2022 pour un temps complet dans une structure de droit privé employant 10 salariés.

Elle effectue son travail uniquement auprès de personnes entrant dans le champ des publics dits « fragiles », l’ensemble de sa rémunération est donc éligible à l’exonération.

Le SMIC applicable sur le mois est de 1 646,58 euros (10,85 * 151,67). La rémunération éligible est donc inférieure au SMIC majoré de 20 % (égal à 1 975 euros).

Dans ce cas, le montant de l’exonération est égal à la rémunération éligible multipliée par la valeur de T, (0,3195 pour les employeurs de moins de 50 salariés en 2022), soit à 1700 × 0,3195 = 543,15 euros

Vérification avec notre outil

Si nous reprenons l’exemple proposé par le BOSS, nous aboutissons à la même valeur de 543,15 €.

Exemple chiffré 2

Références

Il s’agit de l’exemple proposé au paragraphe 350.

Publication proposée lors de la mise à jour du 9 mai 2022

La publication au BOSS nous propose l’exemple chiffré suivant :

Une salariée perçoit 1 900 € brut par mois en janvier 2022 pour un temps complet dans une structure de droit privé employant 10 salariés.

Elle effectue son travail uniquement auprès de personnes entrant dans le champ des publics dits « fragiles », l’ensemble de sa rémunération est donc éligible à l’exonération.

Le SMIC applicable sur le mois est de 1 646,58 euros (10,85 * 151,67). La rémunération éligible est donc supérieure au SMIC majoré de 20% (égal à 1 975 euros).

Dans ce cas, le montant de l’exonération est égal à la rémunération éligible multipliée par la valeur de T telle que déterminée par la formule suivante :

1,2 × (0.3195 /0,4) × (1,6 × (1 645,58 / 1900) -1) = 0,3706

soit à 1900 × 0.3706 = 704,14 euros.

Nos interrogations

Nous avons indiqué aux services du BOSS qu’il semblerait que des confusions soient présentes dans la publication, et sa mise à jour du 9 mai 2022.

En conséquence, nous avons indiqué les points suivants :

Votre exemple se situe en janvier 2022, mais c’est le Smic mensuel en vigueur depuis le 1er mai 2022 qui a été retenu.

Mise à jour du 1er juillet 2022

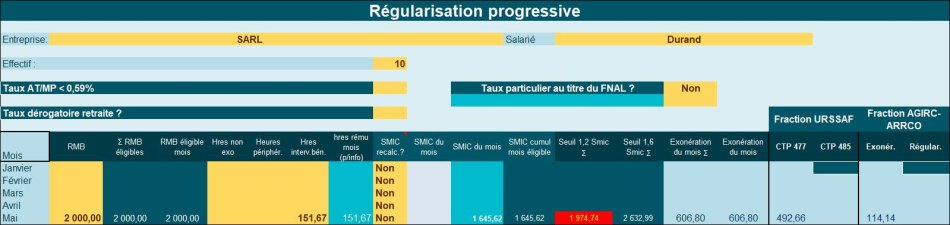

Nos remarques sont prises en considération, l’exemple proposé par le BOSS indique désormais les résultats suivants :

Exemple (avec une application anticipée sur le mois) :

Une salariée perçoit 2 000 € brut par mois en mai 2022 pour un temps complet dans une structure de droit privé employant 10 salariés.

Elle effectue son travail uniquement auprès de personnes entrant dans le champ des publics dits « fragiles », l’ensemble de sa rémunération est donc éligible à l’exonération.

Le SMIC applicable sur le mois est de 1 646,58 euros (10,85 * 151,67). La rémunération éligible est donc supérieure au SMIC majoré de 20% (égal à 1 975 euros).

Dans ce cas, le montant de l’exonération est égal à la rémunération éligible multipliée par la valeur de T telle que déterminée par la formule suivante :

1,2 × (0,3195 /0,4) × (1,6 × (1 645,58 / 2000) -1) = 0,3033

soit à 2000 × 0,3033 = 606,6 euros.

Vérification avec notre outil

Si nous reprenons l’exemple proposé par le BOSS, nous aboutissons à la valeur de 606,80 €, soit présentement une différence négligeable de 0,20 €

Exemple chiffré 3

Références

Il s’agit de l’exemple proposé au paragraphe 360.

Publication proposée lors de la mise à jour du 9 mai 2022

La publication au BOSS nous propose l’exemple chiffré suivant :

Une salariée perçoit 1500 euros pour 110 heures de travail par mois dans une structure de droit privé employant 10 salariés, ainsi réparties :

100 heures auprès de publics « fragiles »,

10 heures auprès de publics « non fragiles ».

L’exonération aide à domicile s’applique sur la base de 1364 euros (1500 × 100 ÷ 110).

Le SMIC proratisé sur la période est de 1 085 euros (10,85 * 100). La rémunération éligible est donc supérieure au SMIC proratisé majoré de 20% (égal à 1 302 euros).

(T / 0,6) x (1,6 x (SMIC annuel x A / (A + B)) / (rémunération annuelle x A / (A + B)) - 1)

Dans ce cas, le montant de l’exonération est égal à la rémunération éligible multipliée par la valeur de T telle que déterminée par la formule suivante :

1,2 × (0.3195 / 0,4) × (1,6 × (1085 / 1364) - 1) = 0,26

soit à 1 364 × 0,26 = 354,64 euros.

Nos interrogations

Nous avons indiqué aux services du BOSS qu’il semblerait que des confusions soient présentes dans la publication, et sa mise à jour du 9 mai 2022.

En conséquence, nous avons indiqué les points suivants :

Selon nous, nous devrions avoir obtenu ;

- Une rémunération éligible au dispositif de 1.363,64 € (au lieu de 1.364 € comme indiqué)

- Un coefficient de réduction de 0,2617 (arrondi à 4 décimales)

- Soit une réduction de 0,2617* 1.363,64 €= 356,86 €

Mise à jour du 1er juillet 2022

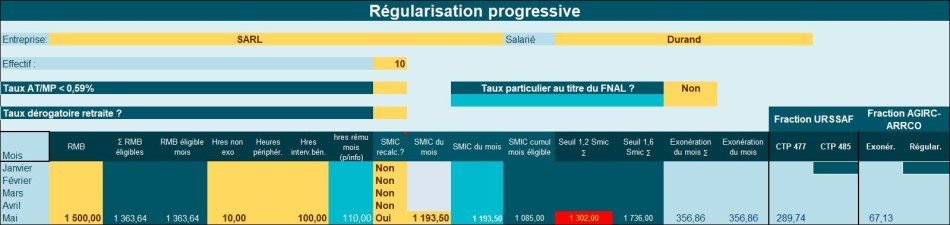

Nos remarques sont prises en considération, l’exemple proposé par le BOSS indique désormais les résultats suivants :

Une salariée perçoit 1500 euros en mai 2022 pour 110 heures de travail par mois dans une structure de droit privé employant 10 salariés, ainsi réparties :

100 heures auprès de publics « fragiles »,

10 heures auprès de publics « non fragiles ».

L’exonération aide à domicile s’applique sur la base de 1364,64 euros (1500 × 100 ÷ 110).

Le SMIC proratisé sur la période est de 1 085 euros (10,85 * 100). La rémunération éligible est donc supérieure au SMIC proratisé majoré de 20% (égal à 1 302 euros).

Dans ce cas, le montant de l’exonération est égal à la rémunération éligible multipliée par la valeur de T telle que déterminée par la formule suivante :

1,2 × (0.3195 / 0,4) × (1,6 × (10,85 / 1364) - 1) = 0,2617

soit à 1 363,64 × 0,2617 = 356,86 euros

Vérification avec notre outil

Si nous reprenons l’exemple proposé par le BOSS, nous aboutissons à la même valeur de 356,86 €.

Au passage, le salarié exerçant son activité à temps partiel, 120 heures dans le mois, le Smic mensuel fait l’objet d’une pondération à ce titre, avant sa répartition selon l’activité « personnes fragiles ou non »…

Références

Mise à jour du BOSS, au 1er juillet 2020, thématique « Exonérations aide à domicile »