Exonération aide à domicile et contrat à temps partiel : comment chiffrer en 2023 ?

Exonération aide à domicile et contrat à temps partiel : comment chiffrer en 2023 ?

Cet article a été publié il y a un an, il est donc possible qu'il ne soit plus à jour.

- Exemples concrets et chiffrés de calcul de l’exonération aide à domicile en 2025

- Comment calculer l’exonération aide à domicile d’un salarié à temps partiel en 2024, avec 2 Smic horaire sur l’année ?

- Comment déterminer le Smic de référence en 2025 pour déterminer l’exonération aide à domicile ?

- Quel Smic retenir en 2025 pour déterminer l’exonération aide à domicile, en cas de convention forfait heures ou jours ?

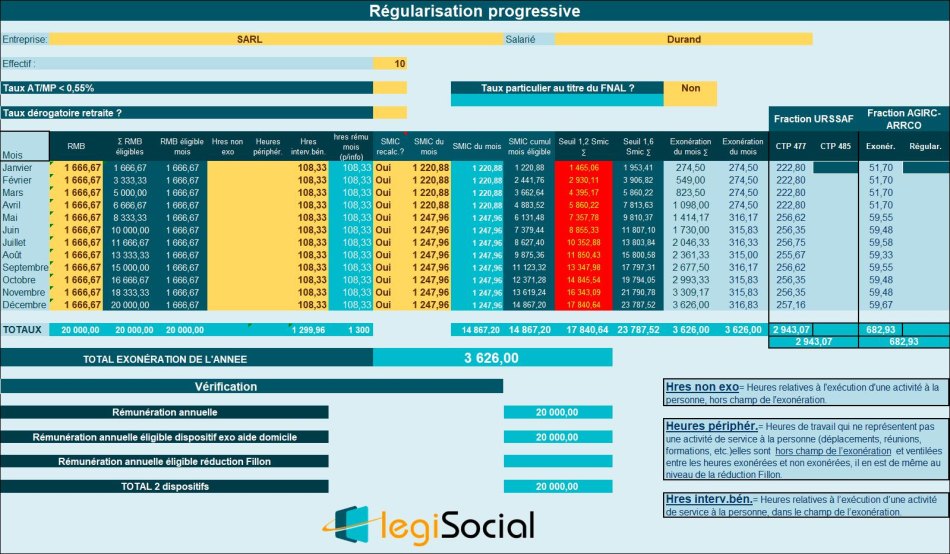

Exemple chiffré 1

Présentation du contexte

- Soit un salarié dont la rémunération annuelle sur 2023 est supposée être de 20.000 € selon un rythme de travail de 108,33h/mois ;

- Aucune absence ou heure supplémentaire n’est constatée sur l’année.

- Le seuil de 1,2 Smic mensuel est donc de 17.840,64 € (avec 2 valeurs de Smic recalculé sur l’année 2023) ;

- Le seuil de 1,6 Smic est donc de 23.787,52 € (avec 2 valeurs de Smic recalculé sur l’année 2023).

Valeur exonération

Compte tenu du niveau de la rémunération annuelle qui est supérieure au seuil de 1,20 Smic, mais inférieur à 1,6 Smic, le salarié ouvre droit à une exonération aide à domicile sur l’année 2023, comme le confirme le tableau suivant.

Chiffrage

Sur l’ensemble de l’année, la rémunération est supérieure au seuil de 1,2 Smic mais inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, l’exonération aide à domicile est donc obtenu par application du coefficient C déterminé comme suit :

- C= 1,2 * (T/0,4) * [(1,6*13.740,60/20.000 €) -1] ;

- C= 1,2 * (0,3191/0,4) * [(1,6*14.867,20 €/20.000,00) -1] ;

- C= 0,1812896

- C retenu (arrondi à décimales) : 0,1813

Permettant de déterminer une exonération annuelle de 0,1813 * 20.000,00 €= 3.626,00 €.

Exemple chiffré 2

Présentation du contexte

- Soit un salarié dont la rémunération annuelle sur 2023 est supposée être de 20.000 € selon un rythme de travail de 108,33h/mois ;

- Aucune absence ou heure supplémentaire n’est constatée sur l’année.

- Le seuil de 1,2 Smic mensuel est donc de 17.840,64 € (avec 2 valeurs de Smic recalculé sur l’année 2023) ;

- Le seuil de 1,6 Smic est donc de 23.787,52 € (avec 2 valeurs de Smic recalculé sur l’année 2023).

Valeur exonération

Compte tenu du niveau de la rémunération annuelle qui est supérieure au seuil de 1,20 Smic, mais inférieur à 1,6 Smic, le salarié ouvre droit à une exonération aide à domicile sur l’année 2023, comme le confirme le tableau suivant.

Chiffrage

Sur l’ensemble de l’année, la rémunération est supérieure au seuil de 1,2 Smic mais inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, l’exonération aide à domicile est donc obtenu par application du coefficient C déterminé comme suit :

- C= 1,2 * (T/0,4) * [(1,6*13.740,60/20.000 €) -1] ;

- C= 1,2 * (0,3231/0,4) * [(1,6*14.867,20 €/20.000,00) -1] ;

- C= 0,1835622

- C retenu (arrondi à décimales) : 0,1836

Permettant de déterminer une exonération annuelle de 0,1836 * 20.000,00 €= 3.672,00 €.