Exonération aide à domicile et réduction Fillon : comment cumuler les dispositifs en 2022 ?

Exonération aide à domicile et réduction Fillon : comment cumuler les dispositifs en 2022 ?

Cet article a été publié il y a 2 ans, il est donc possible qu'il ne soit plus à jour.

Présentation du contexte

- Soit un salarié dont la rémunération annuelle sur 2022 est supposée être de 25.200 € selon un rythme de travail de 35h/semaine ;

- Les heures rémunérées ne se situent pas toutes dans le champ de l’exonération aide à domicile, en conséquence le salarié ouvre droit pour une partie de sa rémunération à l’exonération aide à domicile, et en partie à la réduction Fillon;

- L’entreprise justifie d’un effectif de 10 salariés.

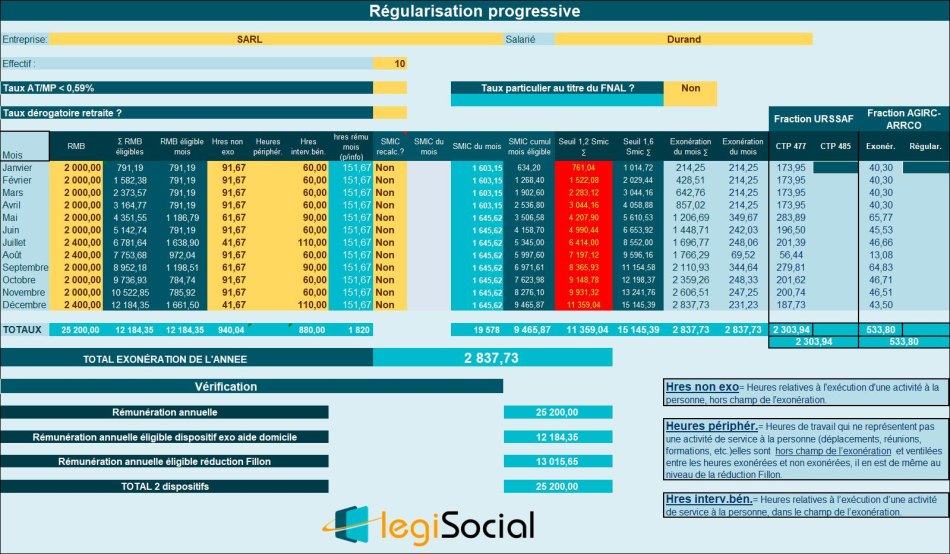

RMB éligible exonération aide à domicile sur l’année 2022

Formule sur l’année

La formule permettant de déterminer la rémunération annuelle brute « éligible » au dispositif d’exonération aide à domicile est la suivante : Rémunération Annuelle brute x [A / (A + B)]

- A : heures effectuées auprès d’un public fragile sur l’année ;

- B : heures effectuées auprès d’un public « non fragile ».

Ce qui nous permet d’obtenir une rémunération éligible de :

- 25.200 € * [880/ (880+940.04)] = 12.184,35 €

Smic éligible exonération aide à domicile sur l’année 2022

Formule sur l’année

La formule permettant de déterminer la rémunération annuelle brute « éligible » au dispositif d’exonération aide à domicile est la suivante : Smic annuel brut x [A / (A + B)]

- A : heures effectuées auprès d’un public fragile sur l’année ;

- B : heures effectuées auprès d’un public « non fragile ».

Ce qui nous permet d’obtenir un smic éligible de :

- 578,00 € * [880/ (880+940)] = 9.465,87 €

Chiffrage exonération aide à domicile

Sur l’ensemble de l’année, la rémunération est supérieure au seuil de 1,2 Smic mais inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, l’exonération aide à domicile est donc obtenu par application du coefficient C déterminé comme suit :

- C= 1,2 * (T/0,4) * [(1,6*Smic annuel/rémunération annuelle éligible) -1] ;

- C= 1,2 * (0,3195/0,4) * [(1,6*9.465,97 €/12.184,35) -1] ;

- C= 0,23293458, valeur arrondie à 4 décimales soit la valeur de 0,2329

Permettant de déterminer une exonération annuelle de 0,2329 * 12.184,35 €= 2.837,73 €

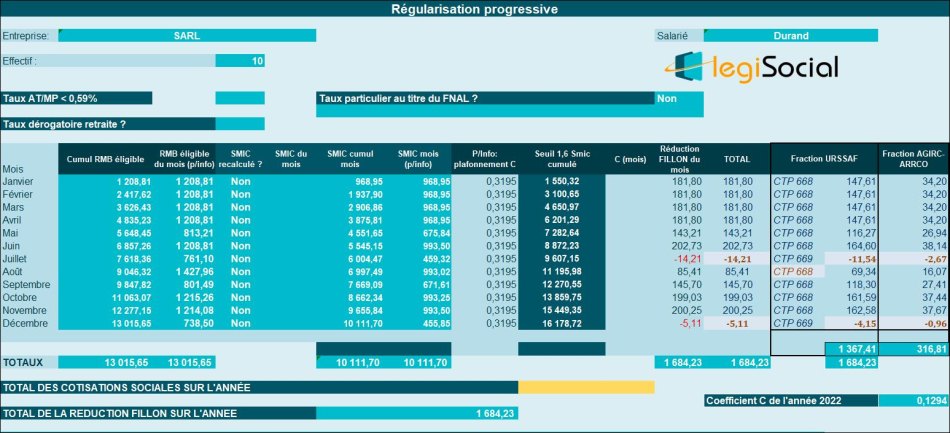

Calcul réduction Fillon sur l’année 2022

Rémunération brute retenue

En conséquence, le cumul des rémunérations éligibles à la réduction Fillon est de 25.200 € - 12.184,35 €= 13.015,65 €.

Chiffrage réduction Fillon

Sur l’ensemble de l’année, la rémunération est inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, la réduction Fillon est donc chiffrée comme suit :

- C= (T/0,6) *[(1,6*Smic annuel/RAB annuelle éligible réduction Fillon) -1] ;

- C= (0,3195/0,6) *[(1,6*10.111,70 €/13.015,65 €) -1] = 0,1294081 ;

- C arrondi à 0,1294

Notre outil vous confirme la valeur du coefficient C sur l’année 2022 à 0,1294, ce qui permet d’obtenir une réduction Fillon sur l’année 2022 de 0,1294 * 13.015,65 €= 1.684,23 €.