Exonération « Covid » selon loi LFSS pour 2021 : exemples chiffrés périodes emploi 2021

Exonération « Covid » selon loi LFSS pour 2021 : exemples chiffrés périodes emploi 2021

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

Préambule

- L’article 9 de la loi de financement de la Sécurité sociale pour 2021 a reconduit et adapté les mesures d’exonération et d’aide au paiement instaurées par la troisième loi de finances rectificative pour 2020.

- Le décret n° 2021-75 du 27 janvier 2021 précise les conditions d’application de cet article : les modalités de calcul de l’exonération et de l’aide au paiement sont reconduites.

Périodes d’emploi

Pour accompagner les entreprises affectées par les mesures de restrictions d’activité décidées à l’automne, l’article 9 de la loi n° 2020-1576 de financement de la sécurité sociale du 14 décembre 2020 a reconduit, en les adaptant, les mesures d’exonération de cotisations patronales et d’aide au paiement des cotisations sociales précédemment décidées.

- Il prévoit ainsi que les mesures s’appliquent jusqu’à la période d’emploi du 30 novembre 2020, le décret n°2021-75 du 27 janvier 2021 prolonge la durée d’application des dispositifs jusqu’au 31 décembre (sous-entendu 31 décembre 2020) ;

- Avec une possibilité de prolongation au plus tard jusqu’au dernier jour du mois au cours duquel l’état d’urgence sanitaire prend fin ou, pour les employeurs pour lesquels l’interdiction d’accueil du public aurait été prolongée au-delà de cette date, jusqu’au dernier jour du mois au cours duquel l’interdiction d’accueil du public prend fin.

Périodes d’emploi 2021 : les entreprises concernées

En l’état des textes publiés au moment où nous rédigeons ces lignes, peuvent ouvrir droit à l’exonération Covid sur les périodes d’emploi de 2021, les entreprises suivantes :

| Entreprises concernées | Conditions à remplir |

| Employeurs de moins de 250 salariés, dont l’activité principale se situe dans le secteur S1. | L’interdiction de l’accueil du public a été prolongée en février 2021 et au-delà. |

| Exemple concret 1. Si une ouverture au public est décidée au 15 mars 2021 ; 2. L’exonération Covid est alors applicable pour les périodes d’emploi courant jusqu’au dernier jour du mois précédant celui de l’autorisation d’accueil du public, soit jusqu’au 28 février 2021 inclus. | |

| Employeurs de moins de 250 salariés, dont l’activité principale se situe dans le secteur S1 bis | L’interdiction de l’accueil du public a été prolongée en février 2021 et au-delà. |

| Exemple concret 1. Si une ouverture au public est décidée au 15 mars 2021 ; 2. L’exonération Covid est alors applicable pour les périodes d’emploi courant jusqu’au dernier jour du mois précédant celui de l’autorisation d’accueil du public, soit jusqu’au 28 février 2021 inclus. | |

| Clubs sportifs professionnels | De façon dérogatoire, en application des dispositions de l’article 9 point I E de la LFSS pour 2021, les conditions de mesures d’interdiction d’accueil du public ou d’une baisse de CA d’au moins 50% ne s’appliquent pas. |

Entreprises de moins de 50 salariés

En l’état des textes actuellement publiés :

- Les entreprises de moins de 50 salariés dont l’activité principale ne relève pas des secteurs S1 ou S1 bis ;

- Ne peuvent bénéficier de l’exonération Covid au titre des périodes d’emploi de 2021 ;

- Nonobstant des mesures d’interdiction d’accueil du public applicables en février 2021 (qui pourraient ouvrir droit à l’application du dispositif pour la période d’emploi de janvier 2021).

Des dispositions légales pourraient toutefois modifier cette situation dans un avenir proche…

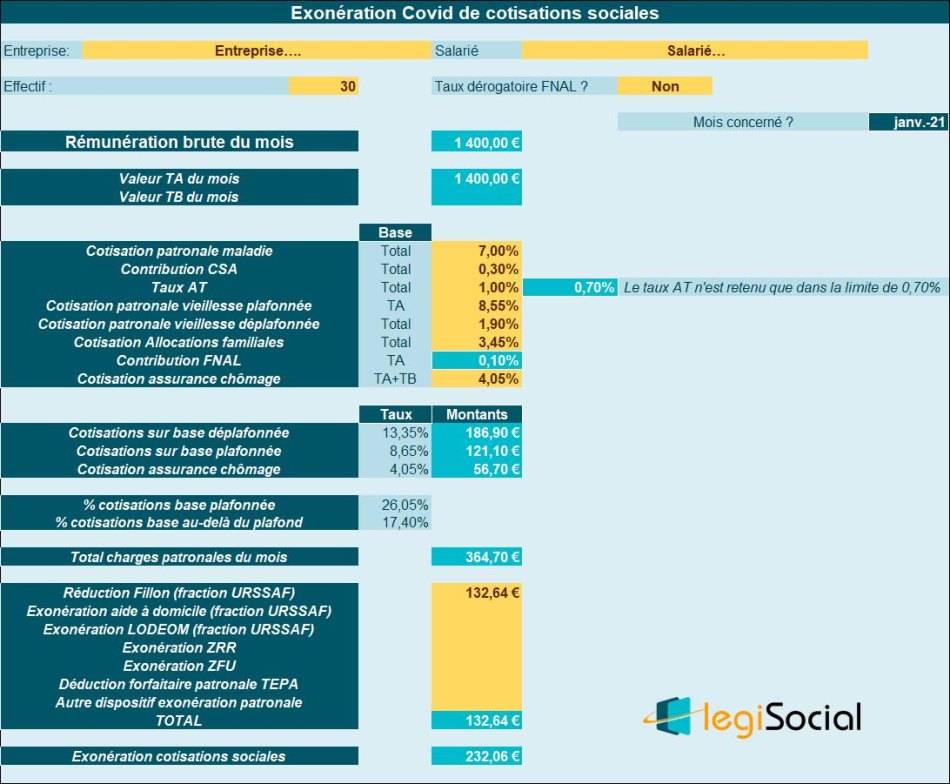

Exemple 1

Présentation du contexte

- Soit une entreprise comptant un effectif de 30 salariés ;

- Les taux de cotisations situées dans le champ du dispositif d’exonération sont celles de « droit commun » (le taux AT est supposé fixé à 1%, seul la valeur de 0,70% sera retenue dans le calcul de l’exonération) ;

- L’employeur appartient aux secteurs d’activité dit « S1 » ;

- L’interdiction de l’accueil du public a été prolongée en février 2021, ouvrant droit à l’exonération Covid sur la période d’emploi de janvier 2021;

- L’entreprise est éligible aux conditions de droit commun à la réduction Fillon ;

- Le salarié exerce son activité sur la base de la durée légale (aucune proratisation du PMSS n’est donc nécessaire).

Rémunération janvier 2021

Le salarié perçoit une rémunération brute de 2.000 €

Réduction Fillon

Au titre du mois de janvier 2021, le salarié ouvre droit à une réduction Fillon déterminée comme suit :

- Coefficient C = (0,3206/0,6) *[(1,6*1.554,58 €/2.000 €) -1] = 0,1301978 arrondi à 0,1302 ;

- Réduction Fillon du mois : 260,40 € (0,1302*2.000 €) dont 211,59 € pour la fraction URSSAF.

Calcul exonération Covid

Compte tenu de la valeur de la réduction Fillon du mois, de l’effectif de l’entreprise et du taux AT/MP de 1%, l’exonération Covid du mois de janvier 2021, est déterminée comme suit :

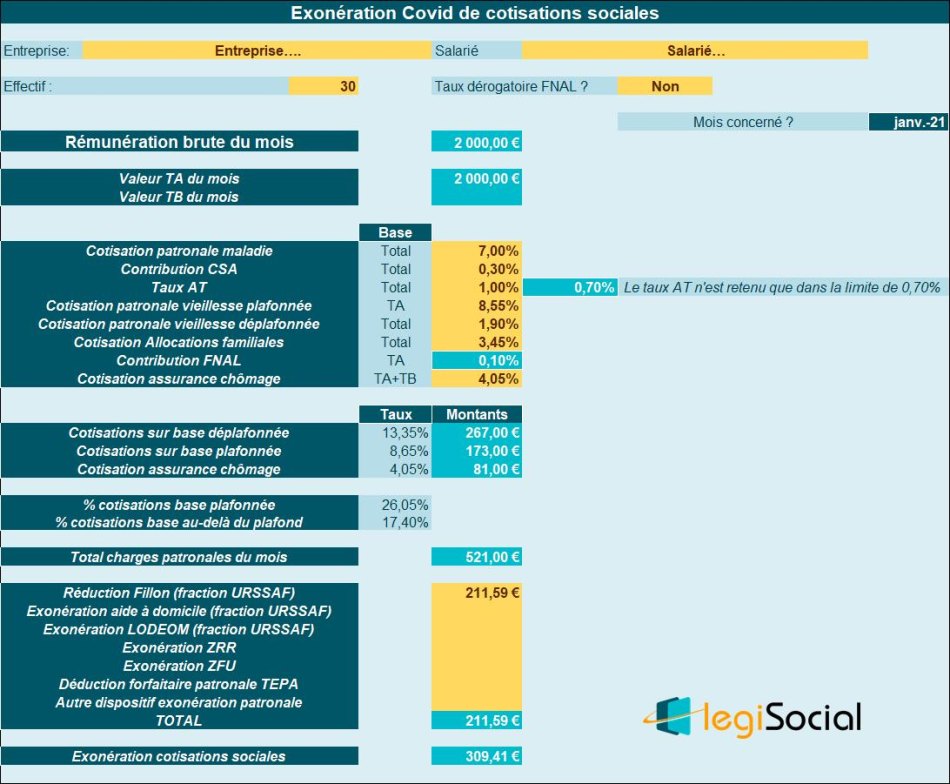

Exemple 2

Présentation du contexte

- Soit une entreprise comptant un effectif de 30 salariés ;

- Les taux de cotisations situées dans le champ du dispositif d’exonération sont celles de « droit commun » (le taux AT est supposé fixé à 1%, seul la valeur de 0,70% sera retenue dans le calcul de l’exonération) ;

- L’employeur appartient aux secteurs d’activité dit « S1 » ;

- L’interdiction de l’accueil du public a été prolongée en février 2021, ouvrant droit à l’exonération Covid sur la période d’emploi de janvier 2021;

- L’entreprise est éligible aux conditions de droit commun à la réduction Fillon ;

- Le salarié exerce son activité à temps partiel, sur la base d’une durée de 24h/semaine (du lundi au mercredi inclus, 8h/Jour).

- Une proratisation du PMSS est donc réalisée, donnant une valeur pondérée du PMSS de 2.350,63 € (3.428 € * 24/35).

Rémunération janvier 2021

Le salarié perçoit une rémunération brute de 1.400 €

Smic mensuel réduction cotisations patronales

Compte tenu de son activité à temps partiel, le smic mensuel doit être pondéré afin de déterminer les réductions de charges patronales (réduction Fillon, taux réduit maladie et allocations familiales).

La valeur du mois est donc de 1.066,00 € (soit 1.554,58 € *24/35)

Réduction Fillon

Au titre du mois de janvier 2021, le salarié ouvre droit à une réduction Fillon déterminée comme suit :

- Coefficient C = (0,3206/0,6) *[(1,6*1.066,00 €/1.400 €) -1] = 0,11663733 arrondi à 0,1166 ;

- Réduction Fillon du mois : 163,24 € (0,1166*1.400,00 €) dont 132,64 € pour la fraction URSSAF.

Calcul exonération Covid

Compte tenu de la valeur de la réduction Fillon du mois, de l’effectif de l’entreprise et du taux AT/MP de 1%, l’exonération Covid du mois de janvier 2021, est déterminée comme suit :

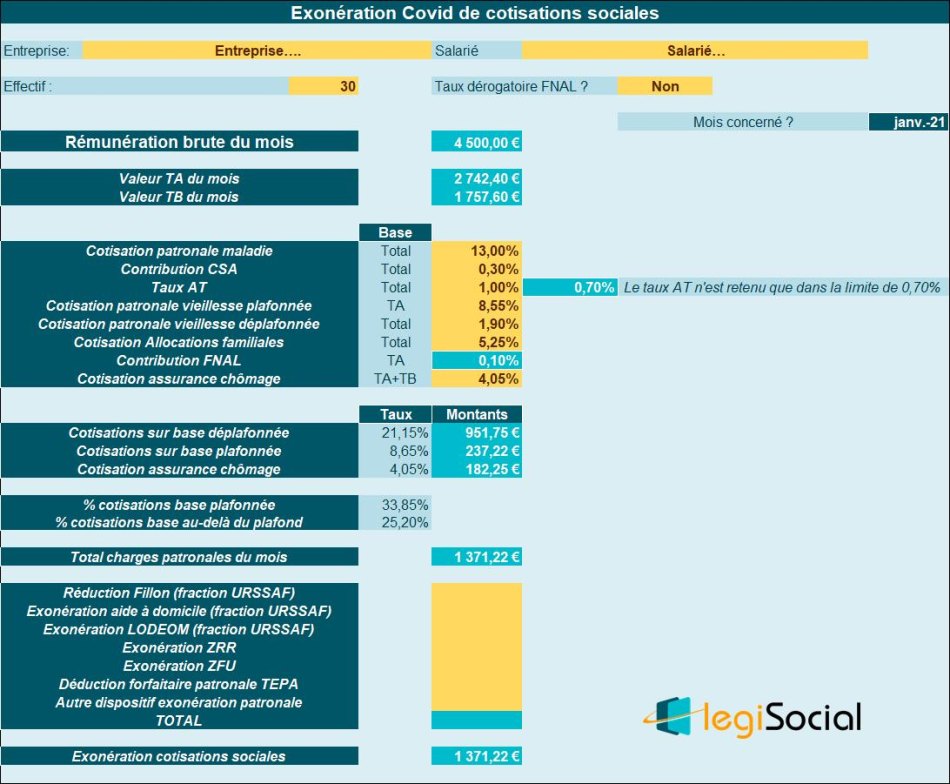

Exemple 3

Présentation du contexte

- Soit une entreprise comptant un effectif de 30 salariés ;

- Les taux de cotisations situées dans le champ du dispositif d’exonération sont celles de « droit commun » (le taux AT est supposé fixé à 1%, seul la valeur de 0,70% sera retenue dans le calcul de l’exonération) ;

- L’employeur appartient aux secteurs d’activité dit « S1 » ;

- L’interdiction de l’accueil du public a été prolongée en février 2021, ouvrant droit à l’exonération Covid sur la période d’emploi de janvier 2021;

- L’entreprise est éligible aux conditions de droit commun à la réduction Fillon ;

- Le salarié exerce son activité à temps partiel, sur la base d’une durée hebdomadaire de 28h/semaine (soit 7h par jour, du lundi au jeudi inclus) ;

- Une proratisation du PMSS est donc réalisée, donnant une valeur pondérée du PMSS de 2.742,40 € (3.428 € * 28/35).

Rémunération janvier 2021

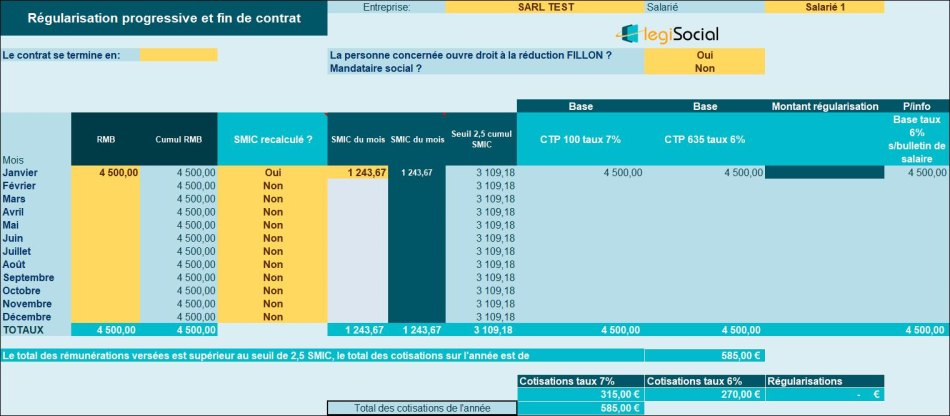

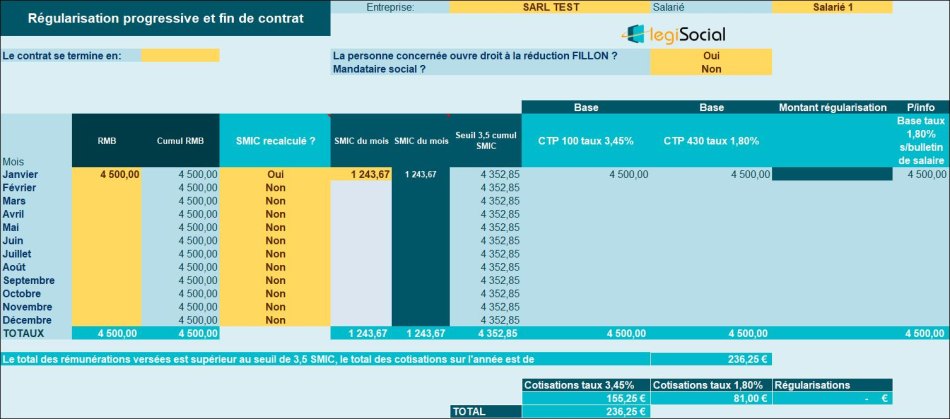

Le salarié perçoit une rémunération brute de 4.500 €

Smic mensuel réduction cotisations patronales

Compte tenu de son activité à temps partiel, le smic mensuel doit être pondéré afin de déterminer les réductions de charges patronales (réduction Fillon, taux réduit maladie et allocations familiales).

La valeur du mois est donc de 1.243,67 € (soit 1.554,58 € *28/35)

Réduction Fillon

Aucune réduction Fillon ne peut être octroyée pour le mois, compte tenu de la rémunération versée et de la valeur du smic mensuel pondéré.

Traitement taux patronal maladie

Compte tenu de la rémunération versée et de la valeur du Smic mensuel pondéré, le taux majoré s’applique sur le mois de janvier 2021.

Traitement allocations familiales

Compte tenu de la rémunération versée et de la valeur du Smic mensuel pondéré, le taux majoré s’applique sur le mois de janvier 2021.

Calcul exonération Covid

Compte tenu de l’absence de réduction Fillon pour le mois de janvier 2021, et l’application des taux majorés maladie et allocations familiales, ainsi que de la valeur pondérée du PMSS du mois, l’exonération Covid du mois est déterminée comme suit :