Régularisation exonération LODEOM, barème « innovation et croissance » sur l’année 2019

Régularisation exonération LODEOM, barème « innovation et croissance » sur l’année 2019

Cet article a été publié il y a 5 ans, il est donc possible qu'il ne soit plus à jour.

- Exonération LODEOM et réduction Fillon : le régime en 2025

- Calcul exonération LODEOM en 2025 : les informations de l’instruction interministérielle diffusée le 1er juillet 2019

- Comment chiffrer l’exonération LODEOM en 2024, avec 2 Smic horaire sur l’année, selon le barème innovation et croissance ?

- Quel Smic retenir en 2025 pour déterminer l’exonération LODEOM : récapitulatif

Présentation du contexte

- Supposons un salarié CDI dans une entreprise de 25 personnes ;

- L’entreprise se situe en Martinique et ouvre droit à l’exonération LODEOM selon le barème « innovation et croissance » ;

- Son salaire de base est de 1.700,00 € pour un rythme de 35h/semaine ;

- Le relevé des salaires bruts versés en 2019 est le suivant (valeur en euros) :

Relevé des salaires de l’année

| Janvier | 4.000,00 |

| Février | 2 200,00 |

| Mars | 1 200,00 |

| Avril | 4 700,00 |

| Mai | 1 700,00 |

| Juin | 1 420,00 |

| Juillet | 1 700,00 |

| Août | 3 400,00 |

| Septembre | 1 302,00 |

| Octobre | 3.000,00 |

| Novembre | 1 200,00 |

| Décembre | 3 400,00 |

| TOTAL | 28.222,00 |

Relevé des variables de l’année

Les variables suivantes sont constatées sur l’année 2019 :

| Mois | Commentaires |

| Janvier | Versement d’une prime exceptionnelle |

| Février | Le salarié réalise 10 heures supplémentaires et perçoit une prime |

| Mars | Le salarié est en arrêt maladie et l’employeur effectue un maintien partiel |

| Avril | Versement d’une prime exceptionnelle |

| Mai | Le salarié est absent et l’employeur maintient intégralement sa rémunération brute |

| Juin | Le salarié est absent pour convenance personnelle, sans maintien de la rémunération par l’employeur |

| Juillet | Le salarié est absent et l’employeur maintient intégralement sa rémunération brute |

| Août | Le salarié réalise 8 heures supplémentaires et perçoit une prime |

| Septembre | Le salarié est en arrêt maladie et l’employeur effectue un maintien partiel |

| Octobre | Versement d’une prime exceptionnelle |

| Novembre | Le salarié est en arrêt maladie et absent pour convenance personnelle, sa rémunération brute est maintenue partiellement |

| Décembre | Le salarié perçoit sa prime « 13ème mois » |

Étape 1 : recalcul du Smic de référence

Compte tenu des variables de l’année 2019, le Smic de référence retenu est le suivant sur l’année 2019 :

| Mois | Commentaires |

| Janvier | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Février | Smic de référence retenu : (35*52/12)*10,03 € + (10*10,03 €) = 1.621,52 € |

| Mars | Smic de référence retenu : [(35*52/12) *10,03 €] * (1.200 €/ 1.700 €) = 1.073,80 € |

| Avril | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Mai | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Juin | Smic de référence retenu : [(35*52/12) *10,03 €] * (1.420 €/ 1.700 €) = 1.270,66 € |

| Juillet | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Aout | Smic de référence retenu : (35*52/12)*10,03 € + (8*10,03 €) = 1.601,46 € |

| Septembre | Smic de référence retenu : [(35*52/12) *10,03 €] * (1.302 €/ 1.700 €) = 1.165,07 € |

| Octobre | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Novembre | Smic de référence retenu : [(35*52/12)*10,03 €] * (1.200 €/ 1.700 €) = 1.073,80 € |

| Décembre | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

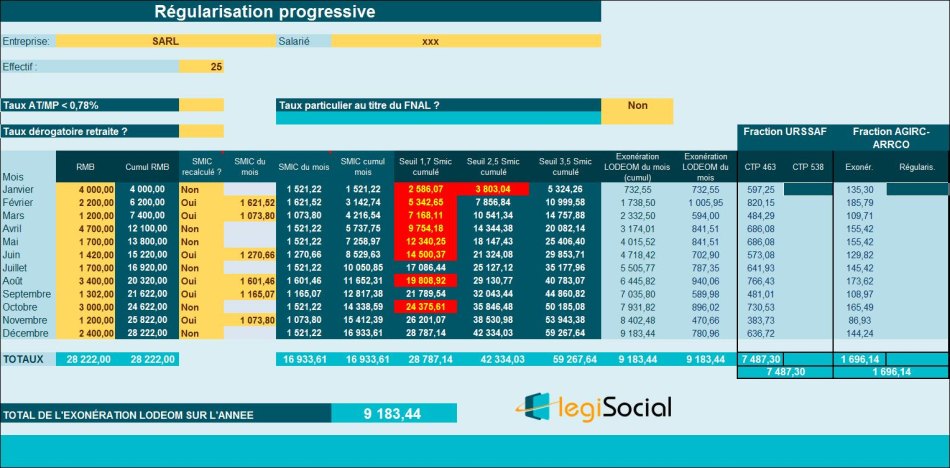

Étape 2 : régularisation en méthode progressive

Sur l’année 2019, l’entreprise réalise alors le tableau de suivi que nous vous proposons, prenant en considération :

- Une régularisation progressive ;

- La valeur des rémunérations brutes du mois ;

- La valeur des différents « Smic de référence » obtenus à l’étape précédente.

Commentaires

- La rémunération annuelle du salarié est de 28.222 € ;

- De façon cumulée, 1,7 * Smic annuel de référence est de 28.787,14 € ;

- La rémunération annuelle étant inférieure au seuil de 1,7 Smic annuel de référence, le salarié ouvre droit à une exonération LODEOM à hauteur des cotisations patronales situées dans le champ de l’exonération LODEOM ;

- Permettant de déterminer une exonération LODEOM de 28.222 € * 0,3254= 9.183,44 €

Étape 3 : régularisation annuelle

Si l’entreprise a opté pour une régularisation annuelle, nous obtenons alors le tableau suivant :