Régularisation de la réduction Fillon sur l’année 2019

Régularisation de la réduction Fillon sur l’année 2019

Cet article a été publié il y a 6 ans, il est donc possible qu'il ne soit plus à jour.

- Calcul de la réduction Fillon en 2024 : les informations de l’instruction interministérielle diffusée le 1er juillet 2019

- La gestion de la réduction Fillon en cas de rupture de contrat, de contrats CDD et de mission en 2025

- Calcul de la réduction Fillon en 2025 : les informations de l’instruction interministérielle diffusée le 1er juillet 2019

- Calculer la réduction Fillon RGDU en 2026 en régularisation annuelle et progressive

Présentation du contexte

- Supposons un salarié CDI dans une entreprise de 25 personnes ;

- Son salaire de base est de 1.700,00 € pour un rythme de 35h/semaine;

- Le relevé des salaires bruts versés en 2019 est le suivant (valeur en euros) :

Relevé des salaires de l’année

| Janvier | 2 000,00 |

| Février | 2 200,00 |

| Mars | 1 200,00 |

| Avril | 2 700,00 |

| Mai | 1 700,00 |

| Juin | 1 420,00 |

| Juillet | 1 700,00 |

| Août | 2 400,00 |

| Septembre | 1 302,00 |

| Octobre | 1 900,00 |

| Novembre | 1 200,00 |

| Décembre | 3 400,00 |

| TOTAL | 23.122,00 |

Relevé des variables de l’année

Les variables suivantes sont constatées sur l’année 2019 :

| Mois | Commentaires |

| Janvier | Versement d’une prime exceptionnelle |

| Février | Le salarié réalise 10 heures supplémentaires et perçoit une prime |

| Mars | Le salarié est en arrêt maladie et l’employeur effectue un maintien partiel |

| Avril | Versement d’une prime exceptionnelle |

| Mai | Le salarié est absent et l’employeur maintient intégralement sa rémunération brute |

| Juin | Le salarié est absent pour convenance personnelle, sans maintien de la rémunération par l’employeur |

| Juillet | Le salarié est absent et l’employeur maintient intégralement sa rémunération brute |

| Août | Le salarié réalise 8 heures supplémentaires et perçoit une prime |

| Septembre | Le salarié est en arrêt maladie et l’employeur effectue un maintien partiel |

| Octobre | Versement d’une prime de 200 € |

| Novembre | Le salarié est en arrêt maladie et absent pour convenance personnelle, sa rémunération brute est maintenue partiellement |

| Décembre | Le salarié perçoit sa prime « 13ème mois » |

Étape 1 : recalcul du Smic de référence

Compte tenu des variables de l’année 2019, le Smic de référence retenu pour le calcul de la réduction FILLON est le suivant sur l’année 2019 :

| Mois | Commentaires |

| Janvier | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Février | Smic de référence retenu : (35*52/12)*10,03 € + (10*10,03 €) = 1.621,52 € |

| Mars | Smic de référence retenu : [(35*52/12) *10,03 €] * (1.200 €/ 1.700 €) = 1.073,80 € |

| Avril | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Mai | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Juin | Smic de référence retenu : [(35*52/12) *10,03 €] * (1.420 €/ 1.700 €) = 1.270,66 € |

| Juillet | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Aout | Smic de référence retenu : (35*52/12)*10,03 € + (8*10,03 €) = 1.601,46 € |

| Septembre | Smic de référence retenu : [(35*52/12) *10,03 €] * (1.302 €/ 1.700 €) = 1.165,07 € |

| Octobre | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Novembre | Smic de référence retenu : [(35*52/12)*10,03 €] * (1.200 €/ 1.700 €) = 1.073,80 € |

| Décembre | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

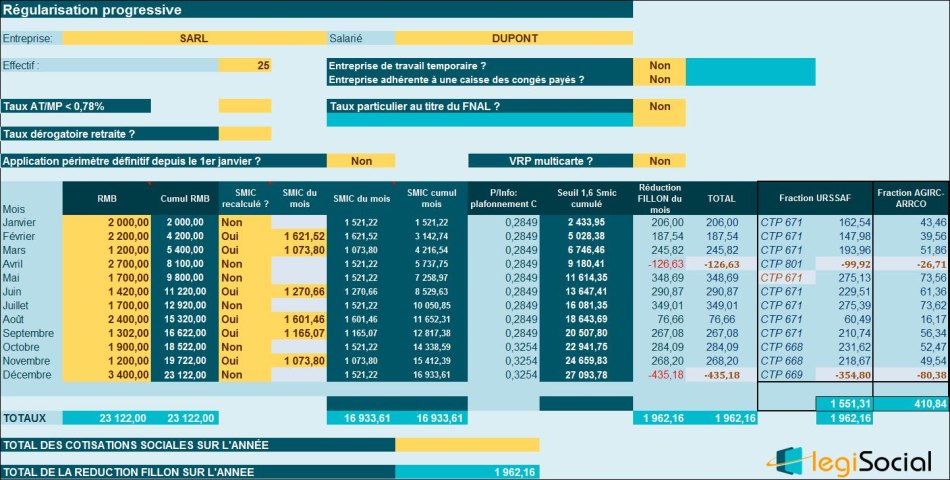

Étape 2 : régularisation de la réduction FILLON (méthode progressive)

Sur l’année 2019, l’entreprise réalise alors le tableau de suivi que nous vous proposons, prenant en considération :

- Une régularisation progressive ;

- La valeur des rémunérations brutes du mois ;

- La valeur des différents « Smic de référence » obtenus à l’étape précédente.

Vérification de la valeur de la réduction FILLON sur l’année 2019

Principes de calcul

Pour la période 1er janvier au 31 décembre 2019

Le principe est de :

- Déterminer le coefficient C (avec T=0,2849) sur le Smic de l’année et la rémunération de l’année ;

- Puis d’appliquer ce coefficient C sur la totalité de la rémunération de l’année.

- C= (T/0,6) × [(1,6 × SMIC calculé pour un an/ RAB-) 1]

- Soit dans le cas présent :

- C= (0,2849/0,6) × [(1,6 × 16.933,61 €/ 23.122,00 €) - 1] = 0,0815643 arrondi à 0,0816 ce qui donne une réduction FILLON de 886,76 € (le coefficient se multiplie avec la rémunération globale de l’année, soit 0,1267*23.122 €)

Pour la période 1er octobre au 31 décembre 2019

Le principe est de :

- Déterminer le coefficient C (avec T=0,0405 correspondant à la majoration qui s’applique par intégration des cotisations chômage dans le champ de la réduction Fillon) sur le Smic de l’année et la rémunération de l’année ;

- Puis d’appliquer ce coefficient C sur la partie de la rémunération de l’année versée d’octobre à décembre uniquement.

- C= (majoration pour intégration cotisations chômage/0,6) x [(1,6 × SMIC calculé pour un an/ RAB-) 1]

- Soit dans le cas présent :

- C= (0,0405/0,6) × [(1,6 × 16.933,61 €/ 23.122,00 €) -1] = 0,0115946 arrondi à 0,0116, ce qui donne une réduction FILLON de 75,40 € (le coefficient se multiplie avec la rémunération de la période [octobre-décembre], soit 0,0116*6.500 €)

Soit un total de réduction Fillon sur l’année 2019 de : 1.886,76 € + 75,40 € =1.962,16 €

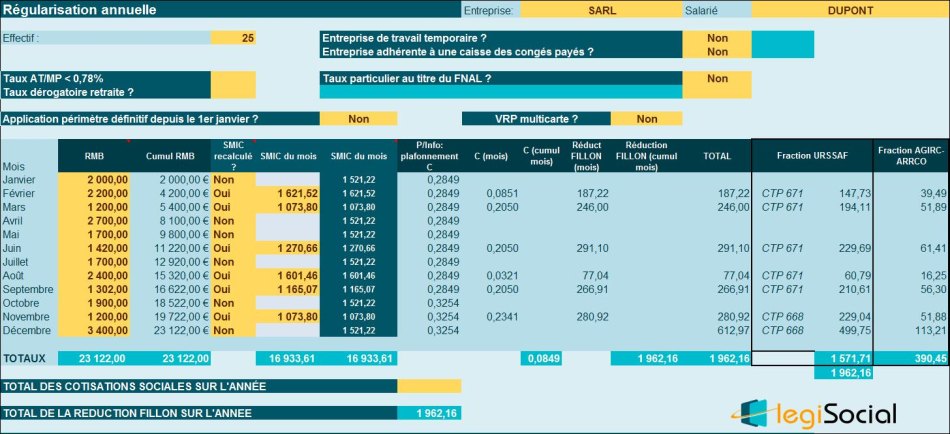

Étape 3 : régularisation de la réduction FILLON (méthode régularisation annuelle)

Si l’entreprise a opté pour une régularisation annuelle, nous obtenons alors le tableau suivant :