Régularisation taux maladie sur l’année 2019

Régularisation taux maladie sur l’année 2019

Cet article a été publié il y a 5 ans, il est donc possible qu'il ne soit plus à jour.

- Traitement taux patronal maladie en 2025 : les informations de l’instruction interministérielle diffusée le 1er juillet 2019

- Comment déterminer la réduction des cotisations sur les heures supplémentaires/complémentaires, en cas de taux dérogatoires en 2025 ?

- Le taux de réduction des cotisations salariales sur les heures supplémentaires/complémentaires en 2025

- Comment calculer la réduction de cotisations salariales sur les heures supplémentaires/complémentaires en 2025 ?

Présentation du contexte

- Supposons un salarié CDI dans une entreprise de 25 personnes ;

- Son salaire de base est de 1.700,00 € pour un rythme de 35h/semaine ;

- Le relevé des salaires bruts versés en 2019 est le suivant (valeur en euros) :

Relevé des salaires de l’année

| Janvier | 5 000,00 |

| Février | 2 200,00 |

| Mars | 1 200,00 |

| Avril | 6 700,00 |

| Mai | 1 700,00 |

| Juin | 1 420,00 |

| Juillet | 1 700,00 |

| Août | 2 400,00 |

| Septembre | 1 302,00 |

| Octobre | 14.000,00 |

| Novembre | 1 200,00 |

| Décembre | 3 400,00 |

| TOTAL | 42.222,00 |

Relevé des variables de l’année

Les variables suivantes sont constatées sur l’année 2019 :

| Mois | Commentaires |

| Janvier | Versement d’une prime exceptionnelle |

| Février | Le salarié réalise 10 heures supplémentaires et perçoit une prime |

| Mars | Le salarié est en arrêt maladie et l’employeur effectue un maintien partiel |

| Avril | Versement d’une prime exceptionnelle |

| Mai | Le salarié est absent et l’employeur maintient intégralement sa rémunération brute |

| Juin | Le salarié est absent pour convenance personnelle, sans maintien de la rémunération par l’employeur |

| Juillet | Le salarié est absent et l’employeur maintient intégralement sa rémunération brute |

| Août | Le salarié réalise 8 heures supplémentaires et perçoit une prime |

| Septembre | Le salarié est en arrêt maladie et l’employeur effectue un maintien partiel |

| Octobre | Versement d’une prime exceptionnelle |

| Novembre | Le salarié est en arrêt maladie et absent pour convenance personnelle, sa rémunération brute est maintenue partiellement |

| Décembre | Le salarié perçoit sa prime « 13ème mois » |

Étape 1 : recalcul du Smic de référence

Compte tenu des variables de l’année 2019, le Smic de référence retenu est le suivant sur l’année 2019 :

| Mois | Commentaires |

| Janvier | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Février | Smic de référence retenu : (35*52/12)*10,03 € + (10*10,03 €) = 1.621,52 € |

| Mars | Smic de référence retenu : [(35*52/12) *10,03 €] * (1.200 €/ 1.700 €) = 1.073,80 € |

| Avril | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Mai | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Juin | Smic de référence retenu : [(35*52/12) *10,03 €] * (1.420 €/ 1.700 €) = 1.270,66 € |

| Juillet | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Aout | Smic de référence retenu : (35*52/12)*10,03 € + (8*10,03 €) = 1.601,46 € |

| Septembre | Smic de référence retenu : [(35*52/12) *10,03 €] * (1.302 €/ 1.700 €) = 1.165,07 € |

| Octobre | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Novembre | Smic de référence retenu : [(35*52/12)*10,03 €] * (1.200 €/ 1.700 €) = 1.073,80 € |

| Décembre | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

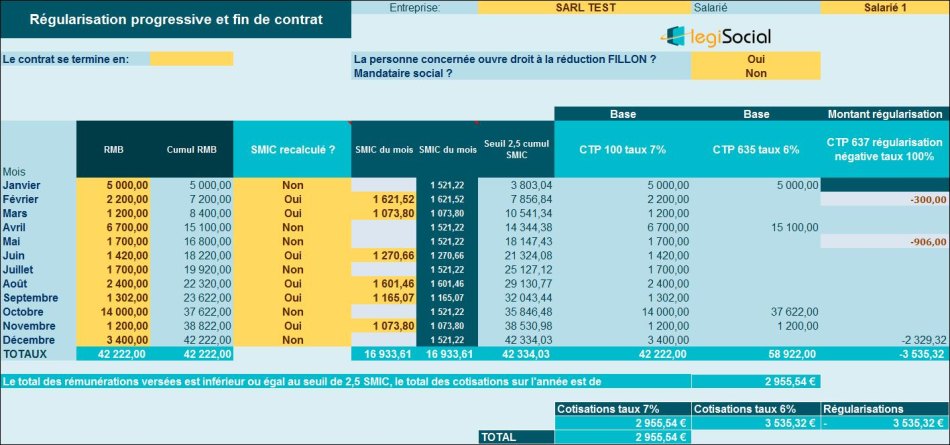

Étape 2 : régularisation en méthode progressive

Sur l’année 2019, l’entreprise réalise alors le tableau de suivi que nous vous proposons, prenant en considération :

- Une régularisation progressive ;

- La valeur des rémunérations brutes du mois ;

- La valeur des différents « Smic de référence » obtenus à l’étape précédente.

Sur l’année 2019, la rémunération brute est inférieure au seuil de 2,5 Smic, aucune cotisation majorée ne doit être appliquée sur l’année, des régularisations progressives sont donc effectuées sur les mois de février, mai et décembre 2019.

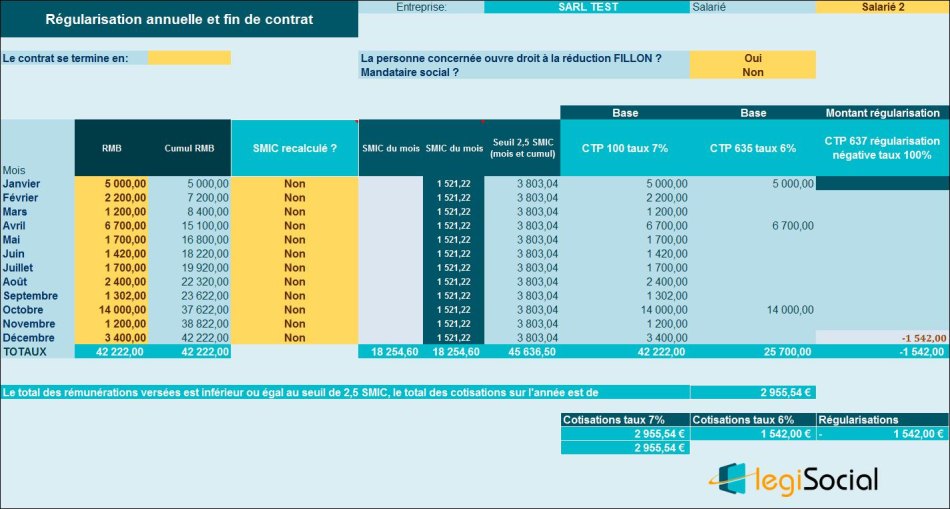

Étape 3 : régularisation annuelle

Si l’entreprise a opté pour une régularisation annuelle, nous obtenons alors le tableau suivant :

Sur l’année 2019, la rémunération brute est inférieure au seuil de 2,5 Smic, aucune cotisation majorée ne doit être appliquée sur l’année, une régularisation est donc réalisée en décembre 2019.