Quel Smic retenir en 2024 pour déterminer l’exonération aide à domicile, si absence et heures supplémentaires structurelles ?

Quel Smic retenir en 2024 pour déterminer l’exonération aide à domicile, si absence et heures supplémentaires structurelles ?

Cet article a été publié il y a un an, il est donc possible qu'il ne soit plus à jour.

- Quel Smic retenir en 2025 pour déterminer le taux allocations familiales, si absence et heures supplémentaires structurelles ?

- Quel Smic retenir en 2025 pour déterminer l’exonération aide à domicile, si absence et heures supplémentaires structurelles ?

- Quel Smic retenir en 2025 pour déterminer le taux patronal maladie, si absence et heures supplémentaires structurelles ?

- Quel Smic retenir en 2025 pour chiffrer la réduction Fillon, en cas d’absence et heures supplémentaires structurelles ?

Déterminer nb heures supplémentaires structurelles en cas d’absence

Rappel : réduction FILLON et application d’un taux réduit : des valeurs du SMIC fixées de façon identique

CIRCULAIRE N° DSS/SD5B/2015/99 du 1er janvier 2015 relative à la mise en œuvre de la réduction générale des cotisations et contributions sociales à la charge des employeurs et de la baisse du taux de cotisations d’allocations familiales

Date de signature : 01/01/2015. Date de mise en ligne : 21/04/2015.

La valeur du SMIC et de la rémunération servant à déterminer l’éligibilité au taux réduit de cotisations d’allocations familiales d’une part et la réduction générale des cotisations et

contributions patronales d’autre part étant calculées dans les mêmes conditions, les parties 1,

4, 5, 6, 7 et 8 ainsi que les annexes 2 et 4 de la présente circulaire sont communes aux deux

dispositifs. Les parties 2 et 3 ainsi que les annexes 1, 3, 5 et 6 sont quant à elles spécifiques à

la réduction générale des cotisations et contributions patronales.

Il en ressort que les dispositions s’appliquent également de façon identique en matière d’application d’un taux réduit maladie.

Au sein de la circulaire de la DSS, datée du 1er janvier 2015 et mise en ligne le 21 avril 2015, se trouvent de nombreux cas concrets.

Nous avons retenu, le cas particulier d’un salarié réalisant habituellement des heures supplémentaires structurelles et ayant été absent au cours du même mois.

Cas numéro 1 : absence du salarié et maintien intégral de sa rémunération

Chiffrage réalisé sur le smic horaire 2015, le raisonnement demeure pour l’année 2024.

- Nous supposerons un salarié situé dans une entreprise comptant un effectif de 30 salariés ;

- Nous supposerons que l’entreprise applique le taux plein du FNAL à 0,50% et qu’elle n’est pas affiliée à une caisse des congés payés ;

- Dans cette entreprise, le salarié exerce son activité selon un rythme hebdomadaire fixé à 39h, incluant 4 heures supplémentaires hebdomadaires faisant l’objet d’une rémunération lissée et d’une majoration de 25% ;

- Absent 14 heures au cours d’un mois M, l’entreprise décide de maintenir intégralement sa rémunération brute habituelle.

Les bulletins de salaire

Celui d’un mois sans absence

| Salaire habituel | |||

| Salaire de base | 151,67 | 10,00 € | 1 516,70 € |

| HS structurelles | 17,33 | 12,50 € | 216,63 € |

| Salaire brut | 1 733,33 € | ||

Celui d’un mois avec absence et maintien intégral

Nous supposerons que l’entreprise chiffre l’absence selon la méthode des heures moyennes.

Sera indiquée l’absence suivante : 1.733,33 € * 14h/151,67 h = 45,71 €, et un maintien pour le même montant.

| Salaire du mois avec absence et maintien intégral | |||

| Salaire de base | 151,67 | 10,00 € | 1 516,70 € |

| HS structurelles | 17,33 | 12,50 € | 216,63 € |

| Absence 14 heures | -45,71 € | ||

| Maintien employeur | 45,71 € | ||

| Salaire brut | 1 733,33 € | ||

Détermination du SMIC de référence du mois

Le SMIC ne fait l’objet d’aucune correction, il est donc chiffré comme suit :

- SMIC mensuel= ((35*52/12)*9,61€) + (17,33*9,61€)= 1.624,06 €

Le nombre d’heures supplémentaires structurelles ne fait donc l’objet d’aucun recalcul.

Extrait de la circulaire N° DSS/SD5B/2015/99 du 1er janvier 2015

6.2 SALARIE ABSENT MAIS DONT LE SALAIRE EST INTEGRALEMENT MAINTENU PAR L’EMPLOYEUR

En cas de suspension du contrat de travail avec paiement intégral de la rémunération du salarié par l’employeur, le quatrième alinéa du II de l’article D. 241-7 prévoit de retenir le SMIC qui aurait été pris en compte si le salarié avait été présent dans l’entreprise. (…)

Lorsque l’horaire collectif de travail prévoit des heures supplémentaires structurelles, la valeur du SMIC corrigée tient compte de ces heures structurelles.

Exemple 3 : un salarié travaillant à temps plein à 35 heures par semaine et avec 4 heures supplémentaires structurelles est absent 14 heures dans le mois. Sa rémunération brute est maintenue et ne tient pas compte de son absence. Si les heures supplémentaires structurelles sont rémunérées, le SMIC retenu au titre du mois d’absence en tient compte et n’est pas corrigé pour tenir compte de l’absence du salarié.

Cas numéro 2 : absence du salarié et maintien partiel de sa rémunération

Présentation du contexte

- Nous supposerons un salarié situé dans une entreprise comptant un effectif de 30 salariés ;

- Nous supposerons que l’entreprise applique le taux plein du FNAL à 0,50% et qu’elle n’est pas affiliée à une caisse des congés payés ;

- Dans cette entreprise, le salarié exerce son activité selon un rythme hebdomadaire fixé à 39h, incluant 4 heures supplémentaires hebdomadaires faisant l’objet d’une rémunération lissée et d’une majoration de 25% ;

- Le salarié est en arrêt de maladie durant 5 jours au cours du mois de mars 2015 ;

- L’entreprise effectue un maintien de sa rémunération à hauteur de 90% de son salaire brut, déduction faite des IJSS versées par la sécurité sociale.

Bulletin de salaire habituel, sans absence

| Salaire habituel | |||

| Salaire de base | 151,67 | 10,00 € | 1 516,70 € |

| HS structurelles | 17,33 | 12,50 € | 216,63 € |

| Salaire brut | 1 733,33 € | ||

Bulletin de salaire avec arrêt de travail et maintien de l’employeur

| Salaire avec arrêt de travail et maintien | |||

| Salaire de base | 151,67 | 10,00 € | 1 516,70 € |

| HS structurelles | 17,33 | 12,50 € | 216,63 € |

| Absence | 39 | 10,14 € | - 395,32 € |

| Maintien employeur | 241,83 € | ||

| Salaire brut | 1 579,84 € | ||

Détermination du SMIC de référence du mois

La circulaire de la DSS confirme que lorsque le salarié effectue des heures supplémentaires ayant le caractère « d’heures structurelles », il convient alors de considérer que le nombre d’heures structurelles à retenir pour déterminer la valeur du SMIC se détermine selon la même règle de prorata que celle utilisée par exemple en cas d’absence du salarié, ou d’entrée/sortie en cours de mois.

Le SMIC est concrètement déterminé de la manière suivante :

Temps numéro 1 : recalcul du SMIC afin de tenir compte de l’absence du salarié :

SMIC= ((35*52/12)*9,61€) * (1.579,84 €/ 1.733,33 €) = 1.328,45 €

Dans cette étape 1, le SMIC est recalculé selon le rapport « salaire versé compte tenu de l’absence/ salaire versé quand le salarié n’est pas absent », au numérateur et au dénominateur sont intégrées les HS structurelles.

Temps numéro 2 : majoration du SMIC calculé au temps numéro 1, afin de tenir compte des HS du mois de l’absence

Détermination du nombre d’heures supplémentaires structurelles : 17,33 * (1.579,84 €/ 1.733,33 €)= 15,80 h.

Le SMIC de référence pour le mois de mars sera alors : SMIC= 1.328,45 € + (15,80 * 9,61 €) = 1.480,29 €

Les heures supplémentaires structurelles font donc l’objet d’un recalcul par l’entreprise.

A cet effet, au sein de la feuille intitulée « SMIC 2023 » de nos outils Excel, nous vous proposons désormais un module d’aide au recalcul des heures supplémentaires structurelles comme suit :

Confirmation de réponse

Ajoutons à la présente actualité, le fait que les indications transmises par la présente circulaire de la DSS confirment des éléments d’informations qui nous avaient été transmis par les services de l’URSSAF, il y a quelques temps.

Nous avions d’ailleurs consacré une actualité à ce sujet, que vous pouvez retrouver en détails en cliquant ici.

Lire aussi : Heures supplémentaires structurelles, absences et… réduction FILLON ! Actualité

Derrière ce titre un peu mystérieux, se cache une réalité que rencontrent régulièrement les entreprises. Il s’agit de déterminer la réduction FILLON pour un salarié effectuant habituellement des heures supplémentaires ...

Cas numéro 3 : absence du salarié et maintien partiel de sa rémunération, le salarié perçoit une prime forfaitaire

Formule

1er temps :

Le SMIC est recalculé en prenant en compte le salaire versé par rapport au salaire habituellement versé.

Les heures supplémentaires compte tenu de leur caractère « structurelle » sont prises en compte.

SMIC mensuel * (salaire versé/salaire qui aurait été versé si le salarié avait été présent) = SMIC 1

2ème temps :

Recalcul du SMIC en tenant compte des heures supplémentaires effectuées

SMIC 2 + (nombre heures supplémentaires* smic horaire) = SMIC applicable.

Exemple concret proposé aux services de l’URSSAF (sur la base d’un smic horaire fixé à 9,40 €)

Présentation du contexte

Nous supposons un salarié qui travaille sur un rythme de 39 heures par semaine.

Les heures supplémentaires, considérées comme structurelles par l’URSSAF, sont rémunérées de façon lissée.

En d’autres termes, elles apparaissent sur le bulletin de salaire à raison de :

(4 heures * 52 semaines) / 12 mois = 17,33 h

Nous supposerons que le salarié perçoit également une prime forfaitaire, dont le montant est invariable quel que soit le temps de présence du salarié durant le mois.

Le bulletin de salaire est donc le suivant :

| Salaire de base | 1.624,25 € |

| Heures supplémentaires structurelles : 17,33 h | 231,99 € |

| Prime forfaitaire : | 98,87 € |

| Salaire brut | 1.955,11 € |

Absence du salarié

Durant le mois M, le salarié est absent.

L’entreprise décompte son absence qui est chiffrée à 224,89 €.

Au niveau des heures supplémentaires, le nombre est proratisé, il sera donc de 14,93 h pour le mois.

Nous obtenons alors le bulletin de salaire suivant :

| Salaire de base | 1.624,25 € |

| Absence salarié | -224,89 € |

| Heures supplémentaires structurelles : 14,93 h | 199,86 € |

| Prime forfaitaire : | 98,87 € |

| Salaire brut | 1.698,09 € |

Smic mensuel recalculé

Cela nécessite des calculs qui se font en 2 étapes (ce qui correspond au premier et deuxième temps qui suivent).

Durant le mois M, le salarié est absent.

Premier temps : recalcul du SMIC selon l’absence

Le SMIC est recalculé en prenant en compte le salaire versé par rapport au salaire habituellement versé.

Les heures supplémentaires compte tenu de leur caractère « structurelle » sont prises en compte.

La prime forfaitaire, nullement affectée par l’absence du salarié, n’est à l’inverse pas prise en considération.

Le SMIC est donc calculé comme suit :

- SMIC recalculé= SMIC mensuel * (salaire versé/salaire qui aurait été versé si le salarié avait été présent) ;

- SMIC recalculé= [(35*52/12)*smic horaire] * ((1.698,09-98,87) / (1.955,11-98,87)).

Deuxième temps : recalcul du SMIC en tenant compte des heures supplémentaires

Nous reprenons la valeur du SMIC que nous venons de déterminer et y ajoutons le nombre d’heures supplémentaires structurelles du mois.

Nous obtenons alors :

- SMIC recalculé= smic recalculé 1er temps + (14,93 * smic horaire).

Extrait de la réponse des services de l’URSSAF (l’exemple chiffré était basé sur un smic horaire de 9,40€)

vendredi 19 octobre 2012 08:39

N° enregistrement Urssaf : 2012-10-180

(…) afin de respecter la législation, pour la pondération du SMIC, il convient de prendre en compte les heures supplémentaires dès lors qu'il s'agit d'heures structurelles soit dans votre exemple :

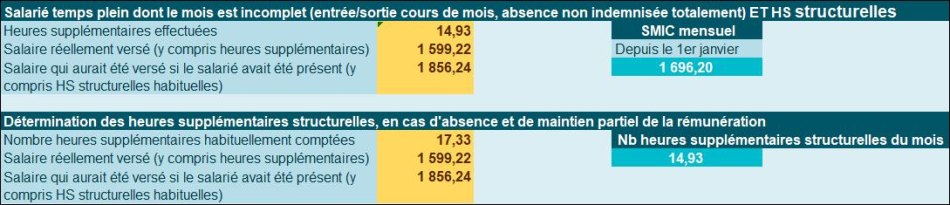

1599.22 / 1856.24 x 1425.67 = 1228.77 + (9.40 x 14.93) = 1368.61 €

Application sur notre outil Excel

L’utilisateur doit donc indiquer les renseignements suivants :